Digitale Essenszuschüsse Steuerfreier

Zuschuss für

Lebensmittel.

Der Benefit, der allen schmeckt.

Steuerersparnis

Mehr Netto vom Brutto

5 Fehler bei betrieblichen Benefits

- Video anschauen

So funktionierts

Einkaufen, wo man will

Bild vom Beleg machen

Gehalts-Extra erhalten

Smart & digitalDer Essenszuschuss

- Belege in Sekunden per Foto, E-Mail oder Upload einreichen

- Keine manuellen Eingaben nötig

- Vollständige Belegprüfung & Haftung

- Automatisch bestmögliche Erstattungsberechnung

Überall einlösbar

Smarte Berechnung

-

Die höchste Erstattung!

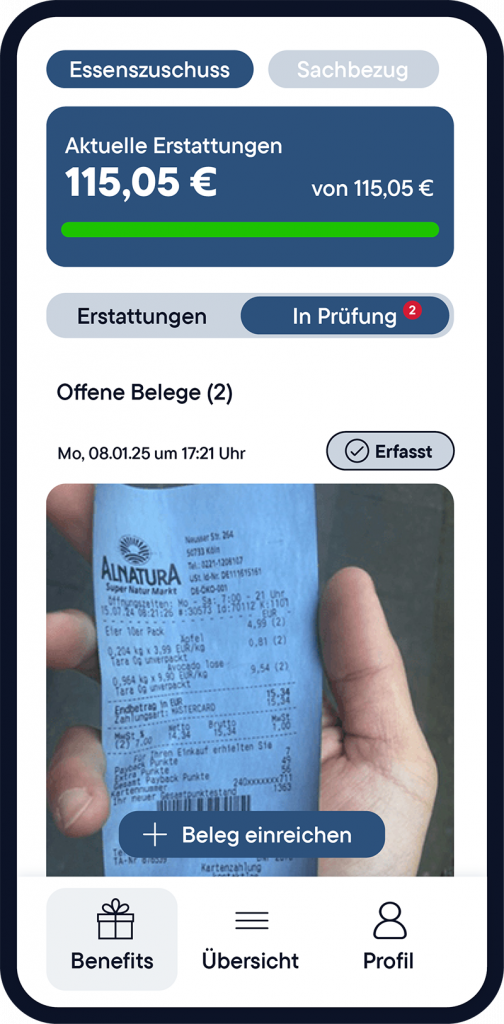

- Es wird automatisch aus allen eingereichten Belegen immer die höchstmögliche Erstattung berechnet. So müssen Sie sich darüber keine Gedanken machen.

Mehrere Erstattungen pro Tag - Höchste Flexibilität!

- Morgens ein Kaffee & Mittags das Lunch - der Essenszuschuss kann auf mehrere Belege aufgeteilt werden. Und zwar so oft, bis das Erstattungslimit pro Tag erreicht wird.

Lieferdienst

Supermarkt

Bäckerei

Restaurant

MITTAGSPAUSE

lohnt sich!

- Attraktives Gehalts-Extra, von dem alle profitieren

- Einfache digitale Anwendung, intuitiv zu bedienen

- Automatische Erstattungsberechnung

Unsere Vorteile

Starkes Employer Branding durch moderne Benefits

- Mit dem Essenszuschuss zeigen Sie Wertschätzung, fördern die Motivation von Mitarbeitenden und punkten bei Bewerber:innen.

Günstiger als die nächste Gehaltserhöhung

- Der steuerfreie Essenszuschuss kommt bei Ihren Mitarbeitenden direkt als Nettolohn an – und Sie sparen jeden Monat Lohnnebenkosten ein.

Einfache & sichere Verwaltung für Unternehmen

- Sie melden Ihre Mitarbeitenden bequem an oder ab. Der Dienstleister prüft, archiviert und haftet für alle eingereichten Belege.

Individuell beraten

- Maßgeschneidertes Onboarding und Mitarbeiter-Support.

Garantiert rechtssicher

- Einzelbelegprüfung & Haftung wird übernommen.

Nahtlose Integration

- Funktioniert problemlos mit Ihrem HR-System und Ihrer Lohnabrechnung.

Einfach kombinierbar

- Essenszuschuss neben anderen Benefits einführen: Kein Problem!

Bequeme Nutzung

- 100% digitale, intuitive Anwendung - ohne Papierkram oder Plastikkarten.

Nachhaltig motivieren

& gleichzeitig sparen

- Beim Essenszuschuss sparen sich Arbeitgebende die kompletten Lohnnebenkosten, die bei einer gleichwertigen Gehaltserhöhung anfallen würden. Zusätzlich zahlt ein wiederkehrender Benefit jeden Monat aufs Neue auf die Mitarbeitermotivation und -zufriedenheit ein.

Ihre Fragen,

unsere Antworten

Was darf beim Essenszuschuss eingereicht werden?

Für den Essenszuschuss gilt, dass es sich um einen steuerfreien Zuschuss zur arbeitstäglichen Mahlzeit handelt. Entsprechend können alle Speisen und Lebensmittel erstattet werden, die für die arbeitstägliche Mahlzeit während der Arbeitszeit bestimmt sind. Dabei ist es egal, ob Sie im Restaurant essen, im Supermarkt einkaufen oder über einen Lieferdienst bestellen. Non-Food-Artikel, Alkohol und Tabakwaren sind grundsätzlich nicht erstattungsfähig. Wenn sich auf dem Beleg zusätzlich zu Lebensmitteln auch solche Artikel befinden, werden diese durch unsere Belegprüfung herausgerechnet.

Worauf muss ich achten, wenn ich Belege einreiche?

Wie erfolgt die Berechnung der Essenszuschüsse?

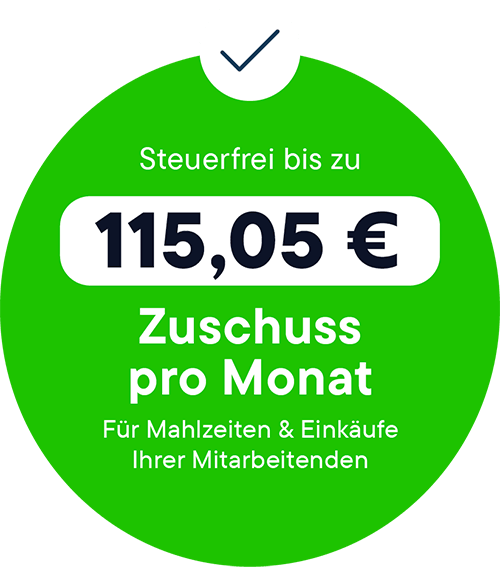

Die Berechnung der Zuschüsse erfolgt gemäß den Lohnsteuer-Richtlinien. Der maximal mögliche Zuschuss von 7,50 € (2025) setzt sich zusammen aus dem sog. Sachbezugswert i.H.v. 4,40 € und einem steuerfreien Teil i.H.v. 3,10 €. Die tatsächliche Zusammensetzung der beiden Komponenten erfolgt dabei individuell auf Tagesebene, abhängig von den eingereichten Belegen und wird automatisch geprüft und berechnet. Wenn sich die/der Mitarbeiter:in zusätzlich an der Mahlzeit in Form eines Eigenanteils beteiligt, reduziert sich der anfallende Sachbezugswert, im Optimalfall sogar auf 0,00 €.

H 8.1 (7) Beispiel 3 LStH – https://www.bmf-lsth.de/lsth/2019/A-Einkommensteuergesetz/II-Einkommen/4-Ueberschuss-der-Einnahmen-ueber-die-Werbungskosten/Paragraf-8/paragraf-8.html#anchor225718

Lässt sich der Essenszuschuss mit anderen Benefits kombinieren?

Was passiert, wenn Mitarbeitende das Unternehmen verlassen oder neu hinzukommen?

Was passiert im Kündigungsfall mit den archivierten Belegen?